ZIBS视界丨包洋鸣:绿色创新价值与银行贷款定价——全球证据

2024.02.27

//

1月13日,2023 ZIBS学术论坛于国际校区多功能厅举行。本次活动以“革新未来:商业卓越的前瞻之路”为主题,围绕数据智能、环境科学、金融科技、数字创新、企业革新等问题,分享商业发展前沿阵地的最新研究成果、创新发现和实践经验,为全球商业、科技和教育领域的可持续发展贡献独到的见解。

在论坛的第一环节——青年学者论坛上,首都经济贸易大学国际经济管理学院助理教授包洋鸣通过全球范围内的证据和实例,系统性地检验了债权人对于绿色创新企业的价值评估,为全球绿色创新企业融资及发展提供了启示。以下为其演讲观点摘要:

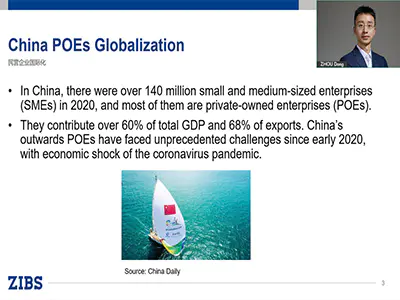

在全球环境和气候问题备受关注的今天,投资者开始将企业的环境和气候风险因素纳入考量。上述风险主要分为两类:一是物理气候风险,包括直接损害,如海平面上升或飓风;二是过渡风险,即由于严格的环境政策导致向低碳经济转型的现金流风险。因此,受到监管和诉讼风险的影响,污染较多的企业面临更高的压力。利益相关者的偏好也在发生变化,包括消费者、劳动力和投资者更倾向于支持拥有绿色标签产品或从事绿色经营的企业,这些趋势将直接影响企业的价值。

最近的研究表明,不仅股权持有人,债权人也开始承担风险,从而影响企业的债务成本。企业纷纷关注ESG(环境、社会和公司治理),承诺和实践对环境与社会负责的行动,但这种承诺的真实性仍然备受争议。在ESG相关工作中,衡量真实性成为一个重要问题。

为了解决这一问题,本研究选择聚焦一批致力于开发新型清洁和可再生技术(即绿色技术)以缓解环境压力的企业。这是一项长期任务——因为研发相关技术需要更多资源。研究表明,这些企业在研发后可以减少污染排放,而且可能对整个企业的创新带来深远影响。然而最新研究指出,目前的ESG基金或ESG评分未能真正激励上述行为。由于这些公司通常属于传统行业中急需开发清洁技术的公司,对这些公司进行估值时需要在短期和长期转型风险之间做出权衡。

问题1:债权人如何评价生产绿色技术的公司?

另一方面,环境挑战是一个全球性问题,但不同国家的环境政策标准却存在差异。严格的环境法规可以促进创新、提高国际竞争力,即所谓的波特假说。然而,投资者也可能利用各国环境政策标准的差异进行战略性投资,实施监管套利行为。

问题2:各国环境政策标准的差异将如何影响绿色创新企业的融资,从而影响绿色技术在各国之间的传播?

为了解决以上问题,本研究将重点探索国际贷款市场中银行对绿色创新的态度。具体而言,将探讨银行是否倾向于为采取绿色技术的企业提供较低的贷款利率,并分析这种偏好的原因。此外,通过跨国借贷关系,进一步思考借款国和借款国EPS(environmental policy stringency)的差异是否会影响银行的决策。研究认为,探索银行对创新企业提供贷款的动机以及于何处提供贷款对于理解绿色创新的成本和资本配置至关重要。

首先,相较于同业企业,掌握绿色技术的企业在转型过程中承担的风险较低。这是因为它们能够避免合规相关罚款的风险。举例而言,当碳排放税开始征收时,传统企业可能难以盈利,而配备绿色技术的企业却能够抓住机遇。此外,作为消费者或利益相关者,这种转型还能提升企业的合法性,因为公众相信这些企业在未来更具前景,从而提升了企业价值。需要注意的是,投身绿色技术领域的企业并非随机选择。这些企业或是面临着巨大的压力,必须推动创新以避免被日趋严格的监管淘汰。另外,绿色技术的研发成本高昂,财务回报不确定,对技术水平有极高要求。因此,银行如何看待此类绿色创新、是否愿意向这些企业提供有利的贷款合同,无疑是值得探索的问题。

H1:银行重视绿色创新,并向绿色创新企业提供有利的贷款合同。

其次,当银行评估这些绿色创新公司时,转型风险至关重要。因此,在环境监管更严格的地区,或者在更倾向于低碳经济的社会,这种影响会更加显著。

H2:当转型风险相关性更强时,银行对绿色创新给予更多关注。

我们探讨了银行的跨境学习策略。一方面,与本国相比,银行可能更倾向于向在EPS较低的国家开展创新的企业提供贷款,由此通过低监管风险地区分散其本地风险。正如前文所提及,应用绿色科技的企业在短期内可能面临较高风险,因此在EPS较低的地区进行投资对银行而言更为安全。

另一方面,银行也可能会选择在EPS较高的地区投资绿色企业。因为在这些地区,对环境的重视程度较高,有助于提升企业的价值。同时,严格的监管也有助于激发绿色创新,通过知识溢出提高技术价值,使企业更加环境友好。

H3: 净效应也具有包容性。

我们继而开展了实证研究,比较了全球企业获得的银团贷款,并将其分为拥有绿色专利和非绿色专利的两类。当然,由于银行和公司并非随机匹配,因此存在着选择问题。它们只是在一些未被观察到的因素下相互选择。为了应对这一问题,我们采用了一种准实验性冲击,即在2005年推出欧盟排放交易系统,这也是目前全球领先的碳交易市场。之前的研究表明,欧盟碳排放交易体系刺激了受监管企业新的绿色技术的发展,因此我们比较了受监管企业和未受监管企业在该事件发生前后的情况,采用差分策略并确定了其影响。

研究发现,银行确实重视拥有更多绿色专利的公司,并为其提供较低的长期利率。我们发现了支持企业转型的风险渠道的证据。此外,银行对于在EPS较低的国家从事绿色创新的企业,不仅提供较低的贷款利率,还提供更多的信贷支持。研究具有重要的政策意义:不同国家之间的EPS标准差异将影响银行的实际操作,从而对绿色技术开发的成本和信贷分配产生影响。

*以上内容由包洋鸣在ZIBS 2023ZIBS学术论坛上的演讲发言整理而成。文章仅代表学者个人观点,不代表ZIBS立场。

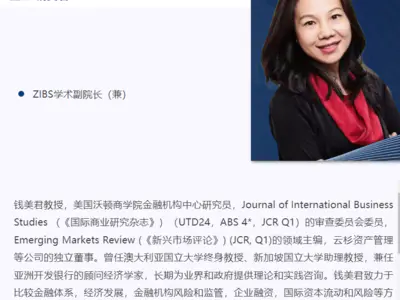

包洋鸣

助理教授

包洋鸣博士,首都经济贸易大学国际经济管理学院助理教授,分别于2013年在厦门大学获学士学位,之后分别于2016年、2019年在德国法兰克福大学获金融学硕士及博士。主要研究方向为公司金融和信贷市场领域,近期关注绿色创新融资、跨国并购与公司治理等。相关研究工作发表于Journal of Corporate Finance。

2024.07.04

2024.07.03

2024.06.30

2024.06.26

2024.06.25

2024.06.17

2024.06.15

2024.06.12

2024.06.11

2024.06.08

2024.06.06

2024.06.05

2024.06.04

2024.06.01

2024.05.31

2024.05.30

2024.05.29

2024.05.29

2024.05.27

2024.05.23

2024.05.22

2024.05.21

2024.05.15

2024.05.13

2024.05.13

2024.05.13

2024.05.11

2024.05.10

2024.05.09

2024.05.07

2024.05.07

2024.05.06

2024.05.06

2024.05.02

2024.05.02

2024.05.01

2024.05.01

2024.04.30

2024.04.29

2024.04.27

2024.04.25

2024.04.24

2024.04.23

2024.04.22

2024.04.18

2024.04.17

2024.04.15

2024.04.14

2024.04.11

2024.04.08

2024.04.08

2024.04.07

2024.04.04

2024.04.03

2024.04.02

2024.04.01

2024.03.30

2024.03.28

2024.03.26

2024.03.24

2024.03.23

2024.03.21

2024.03.15

2024.03.08

2024.03.05

2024.03.01

2024.02.27

2024.02.23

2024.02.21

2024.02.19

2024.02.15

2024.02.13

2024.02.11

2024.02.10

2024.02.09

2024.02.07

2024.02.07

2024.02.06

2024.02.05

2024.02.02

2024.01.31

2024.01.30

2024.01.30

2024.01.29

2024.01.29

2024.01.27

2024.01.25

2024.01.24

2024.01.22

2024.01.16

2024.01.15

2024.01.14

2024.01.13

2024.01.12

2024.01.10

2024.01.04

2023.12.29

2023.12.29

2023.12.28

2023.12.27

2023.12.26

2023.12.25

2023.12.22

2023.12.22

2023.12.21

2023.12.20

2023.12.15

2023.12.15

2023.12.13

2023.12.12

2023.12.12

2023.12.11

2023.12.08

2023.12.08

2023.12.07

2023.12.07

2023.12.06

2023.12.05

2023.12.04

2023.12.04

2023.12.04

2023.12.03

2023.12.02

2023.11.30

2023.11.30

2023.11.29

2023.11.29

2023.11.28

2023.11.27

2023.11.25

2023.11.24

2023.11.24

2023.11.23

2023.11.23

2023.11.22

2023.11.21

2023.11.21

2023.11.17

2023.11.15

2023.11.14

2023.11.13

2023.11.12

2023.11.12

2023.11.11

2023.11.10

2023.11.10

2023.11.09

2023.11.08

2023.11.07

2023.11.06

2023.11.05

2023.11.03

2023.11.02

2023.10.30

2023.10.28

2023.10.28

2023.10.27

2023.10.26

2023.10.24

2023.10.20

2023.10.19

2023.10.18

2023.10.17

2023.10.16

2023.10.15

2023.10.12

2023.10.11

2023.10.10

2023.10.09

2023.10.08

2023.10.08

2023.10.06

2023.10.05

2023.10.04

2023.10.02

2023.09.30

2023.09.30

2023.09.28

2023.09.27

2023.09.26

2023.09.22

2023.09.21

2023.09.20

2023.09.15

2023.09.13

2023.09.11

2023.09.09

2023.09.08

2023.09.07

2023.09.07

2023.08.31

2023.08.30

2023.08.30

2023.08.29

2023.08.28

2023.08.21

2023.08.18

2023.08.17

2023.08.16

2023.08.15

2023.08.14

2023.08.09

2023.08.09

2023.08.08

2023.08.04

2023.08.04

2023.07.31

2023.07.28

2023.07.27

2023.07.24

2023.07.24

2023.07.23

2023.07.21

2023.07.20

2023.07.20

2023.07.19

.jpg?imageView2/1/w/400/h/300/format/webp)

2023.07.18

2023.07.17

2023.07.17

2023.07.14

2023.07.13

2023.07.11

2023.07.07

2023.07.06

2023.07.05

2023.06.30

2023.06.29

2023.06.28

2023.06.27

2023.06.26

2023.06.23

2023.06.22

2023.06.19

2023.06.17

2023.06.16

2023.06.15

2023.06.14

2023.06.14

2023.06.13

2023.06.13

2023.06.11

2023.06.09

2023.06.08

2023.06.08

2023.06.07

2023.06.07

2023.06.06

2023.06.05

2023.06.02

2023.05.31

2023.05.30

2023.05.30

2023.05.30

2023.05.30

2023.05.26

2023.05.25

2023.05.23

2023.05.21

2023.05.18

2023.05.17

2023.05.16

2023.05.15

2023.05.14

2023.05.11

2023.05.11

2023.05.09

2023.05.08

2023.05.06

2023.05.02

2023.04.28

2023.04.27

2023.04.27

2023.04.26

2023.04.24

2023.04.24

2023.04.20

2023.04.20

2023.04.19

2023.04.19

2023.04.17

2023.04.16

2023.04.13

2023.04.11

2023.04.11

.jpg?imageView2/1/w/400/h/300/format/webp)

2023.04.07

2023.04.07

.jpg?imageView2/1/w/400/h/300/format/webp)

2023.04.06

.jpg?imageView2/1/w/400/h/300/format/webp)

2023.04.05

2023.04.05

2023.04.03

2023.04.03

2023.04.01

2023.03.30

2023.03.30

2023.03.28

2023.03.28

2023.03.27

2023.03.24

2023.03.23

2023.03.22

2023.03.21

2023.03.21

2023.03.20

2023.03.20

2023.03.17

2023.03.14

2023.03.13

2023.03.13

2023.03.12

2023.03.10

2023.03.10

2023.03.09

2023.03.09

2023.03.05

2023.02.28

2023.02.27

2023.02.24

2023.02.24

2023.02.23

2023.02.21

2023.02.20

2023.02.19

2023.02.18

2023.02.18

2023.02.17

2023.02.16

2023.02.15

2023.02.15

2023.02.10

2023.02.02

2023.01.31

2023.01.23

2023.01.23

2023.01.22

2023.01.20

2023.01.19

2023.01.19

2023.01.18

2023.01.17

2023.01.17

2023.01.15

2023.01.12

2023.01.06

2023.01.06

2023.01.04

2022.12.26

2022.12.23

2022.12.20

2022.12.20

2022.12.18

2022.12.17

2022.12.17

2022.12.16

2022.12.15

2022.12.10

2022.12.10

2022.12.09

2022.12.08

2022.12.05

2022.12.04

2022.12.02

2022.12.01

2022.11.25

2022.11.25

2022.11.24

2022.11.23

2022.11.22

.jpg?imageView2/1/w/400/h/300/format/webp)

2022.11.22

2022.11.19

2022.11.18

2022.11.17

2022.11.15

2022.11.12

2022.11.11

2022.11.10

2022.11.10

2022.11.05

2022.11.03

2022.11.02

2022.11.01

2022.10.26

2022.10.25

2022.10.19

2022.10.19

.jpg?imageView2/1/w/400/h/300/format/webp)

2022.08.09

.jpg?imageView2/1/w/400/h/300/format/webp)

2022.08.07

2022.08.04

2022.08.04

2022.08.04

2022.08.04

2022.07.26

2022.07.22

2022.07.20

2022.07.15

2022.07.08

2022.07.07

2022.07.06

2022.06.24

2022.06.20

.jpg?imageView2/1/w/400/h/300/format/webp)

2019.05.07