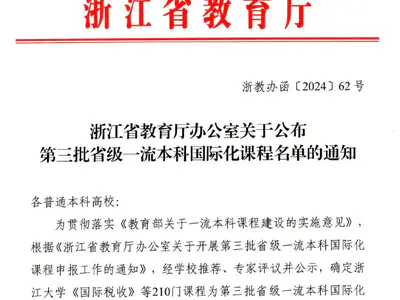

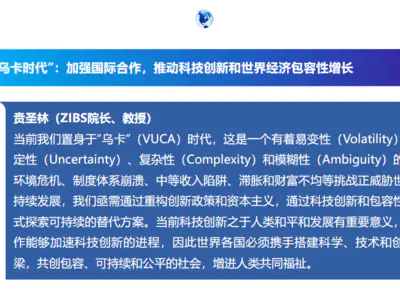

ZIBS视界丨贲圣林:以数字金融支撑金融创新多元舞台

2024.05.23

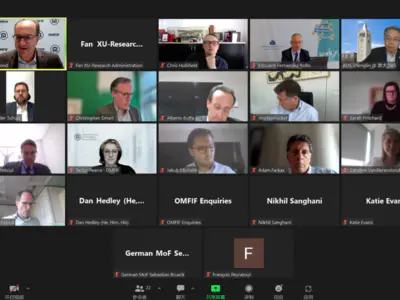

5月19日,中国人民大学首届深圳金融论坛之“平行论坛:数字金融与高质量发展”在深圳举行。会后,ZIBS院长、中国人民大学国际货币研究所(IMI)联席所长贲圣林接受了南都·湾财社记者的专访,围绕数字金融领域话题发表观点。

贲圣林表示,在金融“五篇大文章”中,数字金融更偏金融服务业生产力的提升,是新质生产力在金融行业的具体表现,也是其他搭好另外四篇大文章的重要帮手,其应用场景涵盖方方面面,可以构建多种“数字金融+非金融”的服务场景。

深圳作为中国的科技创新先行者,具备强大的科技产业基础,由深圳来引领数字金融的发展,把深圳为代表的中国数字金融的一些优秀的做法传播出去,去服务生产、服务更广阔的人群,这是深圳的机会,也是深圳的责任。

▲贲圣林接受南都·湾财社记者的专访。

Q

如何理解“数字金融”的具体内涵?如何界定数字金融?它与互联网金融以及科技金融的区别是?

数字金融顾名思义是通过互联网及信息技术手段与传统金融服务业态相结合的新一代金融服务,包括互联网支付、移动支付等各类支付形态,它和互联网金融是有交叉的——互联网金融更多是金融服务的在线化、互联网化,是整个金融(科技)发展的在线化阶段;数字金融内容更丰富,形态更先进。2013年被业界称为互联网金融的元年,今天已经进入到更高形态的互联网金融,即后互联网金融阶段,也是大家常常说的“数字金融、数智金融”。

数字金融与科技金融的区别更明显,科技金融更多涉及服务,即用金融来服务科技创新、科技产业。科技金融在中国(重新)提出并作为“五篇大文章”之首主要是因为“金融要更好地服务国家的科技自立自强”是新时期的要求,科技金融就是金融重点服务科技创新和科创型企业的产业化、市场化的发展,所以它和数字金融也有交叉,但是内容表现形式并不一样。

在金融“五篇大文章”中,科技金融写在第一,可见其重要性。数字金融则是另外四种金融的底座,支撑着其它金融的发展。所以在我看来,金融“五篇大文章”中,数字金融更加聚焦金融服务业的生产力的提升,是新质生产力在金融行业的具体表现。

Q

结合您提到的数字金融是新质生产力在金融行业的具体表现,在您看来,数字金融未来在哪些应用场景中可能会有较大的价值和潜力?

数字金融应用场景其实很多,比如养老金,需要数字金融的一些方式方法和能力来支持,适老性的金融表现形态也需要数字手段的支持来完成。普惠金融更是如此:对小微企业、偏远地区、一些中老年弱势群体等的基本金融服务都离不开数字金融的支持。

数字经济的蓬勃兴起为金融创新构筑了广阔舞台,数字技术快速演进为金融数字化转型注入了活力,增强了金融服务实体经济能力。所以数字金融的应用场景涵盖方方面面,可以构建多种“数字金融+非金融”的服务场景。例如,供应链金融就是生产性服务业(供应链管理)与金融服务交叉的一个体现,而供应链金融数字金融显然需要用数字金融技术来支撑才能很好地完成。

Q

如何评价当前我国金融机构数字化转型的成效?在您看来,中小银行在数字化转型面临哪些挑战?与大型银行的差距是拉大了还是缩小了?

数字化转型或是中国金融业、银行业最大的发展机会之一,同时也是最大的挑战之一。在深圳,有些银行的数字化转型做得非常好如招商银行,本身的定位就是金融科技银行。此外,城商行中的宁波银行在数字化转型方面也表现不错。从这个角度来看,金融机构数字化转型与银行规模的大小并没有必然联系。大型银行有其在转型过程中的优势,如具备更雄厚的资金实力和更强大的人才队伍,但大型银行可能因为长期积累的问题较多,一艘“大船”要掉头也并不容易,所以也有其难处。

在我看来,数字化转型给了一些中小银行以及新型银行实现弯道超车的机遇。如微众银行、网商银行等,这些都是新型银行的优秀代表,也是数字金融的先行者、领跑者。他们没有太多历史包袱,实现了跨越式的发展。所以从这一点来看,数字化转型与银行规模之间没有特别的关系,而与机制、文化有更强的关联。

为什么上述两所银行来自深圳、浙江?一些金融机构转型做得比较好,与当地创新创业文化、创新机制和氛围有很大关系。我很期待中国银行业在转型过程中能够更多地借鉴深圳、杭州这些具备先进经验的发源地的实践经验,更好地服务实体经济、做好金融“五篇大文章”。

Q

有观点认为,数字金融最大的突破在普惠金融。在数字技术发展与数字化进程推进过程中,不同地区、不同人群对于数字资源、互联网等数字工具的掌握程度和可得性有所不同。您认为应当如何消弭数字鸿沟,使得数字金融和普惠金融更好地结合起来?

和其他任何一种技术革新一样,数字技术对社会的影响是深远的和不对称的。例如老年人口、农村人口相对而言数字技能较弱。但恰恰是因为他们的现实需求在传统的金融服务方式中没有得到有效满足,因此在这些领域可能实现“星星之火可以燎原”。数字金融是一场燎原之火,这也是当年支付宝余额宝如此火爆的原因:以前财富管理给大众的印象是门槛高,只有高净值人士或者大的企业机构才能享受,绝大多数老百姓都不了解更没机会享受财富管理的产品服务,但在支付宝一块钱也能够享受财富管理,这才是真正的点燃了财富管理普惠化的燎原之火。

所以,数字鸿沟一定程度来讲是劣势,但它也可能会转变为优势。在上述数字弱势群体的基本金融需求无法得到满足时,创新性的解决方案即金融行业的新质生产力当时的体现,不仅点燃了普惠金融的希望,也点燃了互联网金融的火爆。应该说,数字金融在全球范围内新兴经济体发展最快、需求最大,而这些地方最需要的一定是普惠金融。

为什么提普惠金融?因为在发展中国家普惠金融发展的潜力更大,或者说金融压抑的程度更高。在发达国家如英国、美国,传统金融机构覆盖面比较广,相对竞争力较大。因此,普惠金融在广大发展中国家有更广泛、更具潜力的发展机遇。

我以前有这样一个观点:数字普惠金融未来的趋势或许是“农村包围城市”。在全球范围内,发展中国家就是数字普惠金融的“农村”,它们需求广泛,但是不一定具备数字技术和数字金融的基础设施。那些人口众多、金融欠发达的国家(如印度、印尼、尼日利亚等)往往最适合模仿中国的数字金融模式。中美数字金融发展的两条道路,相当于一条(美国)是城市道路,而另外一条(中国)是农村道路,未来的趋势或许是“农村包围城市”。

Q

当前数字金融快速发展对监管能力提出了哪些重大挑战?监管部门应如何适应并加强监管,确保市场的稳定和安全?

数字金融时代,我们监管的手段、理念、方法和传统金融形态监管完全不一样,所以对数字金融使用风险的把控、表现形式也不相同,这需要监管在理念、技术手段上同步跟进。

从目前的监管体系来看,中央层面到各省层面都放在中央金融工委这样一个大的框架中,金融活动的监管分工明确,这也是当前监管机制上的完善。监管不是要让金融机构、金融活动变成一潭死水,而是为了获得安全发展与创新之间的平衡。

在金融数字化转型过程中,金融科技在金融行业正在引发一场深刻的革命,目前来看,英国金融行为监管局率先提出的“监管沙盒”理念比较受市场认可,即监管沙盒作为一个受监督的安全测试区,通过设立限制性条件和制定风险管理措施,允许企业在真实的市场环境中,以真实的个人用户与企业用户为对象测试创新产品、服务和商业模式,有助于减少创新理念进入市场的时间与潜在成本,并降低监管的不确定性。我认为这种方式非常值得借鉴,它也已经在国际范围内得到了广泛采用。

此外是监管的技术性手段。当前大数据、人工智能等技术已经越来越为合规科技、监管科技所应用,发展空间非常大。我们的生态伙伴北京前沿金融监管科技研究院,致力于开展适合我国国情的监管科技前沿创新理论研究,以金融科技、监管科技为主题,搭建一个监管者与创新者沟通对话的平台,实现金融、监管、科技之间的“多赢”格局,从而发挥协同效应,推动科技赋能金融与监管。

Q

作为中国特色社会主义先行示范区,深圳发展数字金融的优势在哪?深圳金融机构如何充分发挥自身优势,抓住时代先机、抢占未来数字金融发展制高点?

深圳可谓是全球数字金融发展的高地之一,我的团队从2017年开始做全球金融科技中心城市的研究和城市排名,深圳一直都在全球前10名,而且极具特色。

可以这么说:“数字金融看深圳。”从腾讯系微众银行,到招商银行等传统金融机构的数字化转型,都在金融数字化方面做得很好。从基础设施角度来看,信息技术应用创新领域如华为的硬科技,也潜在地为中国金融和世界金融的数字化转型提供了更好的基础设施支撑。此外,深圳近年来引进了很多高校,如北京大学、香港中文大学、浙江大学等在深圳都有各类机构,大力聚焦金融和科技人才的培养。

最后,深圳是中国科技创新先行者,很多优秀的科技公司总部都在深圳。有人说“美国有硅谷,中国有深圳”,深圳在科技领域取得的巨大成就得到了国内甚至是国际上的高度认可,它也是中国科创的一个优秀代表,具备强大的科技产业基础。由深圳来引领数字金融的发展,把深圳为代表的中国数字金融的一些优秀的做法传播出去,服务生产、服务更广阔的人群,这是深圳的机会,也是深圳的责任。

2024.07.04

2024.07.03

2024.06.30

2024.06.26

2024.06.25

2024.06.17

2024.06.15

2024.06.12

2024.06.11

2024.06.08

2024.06.06

2024.06.05

2024.06.04

2024.06.01

2024.05.31

2024.05.30

2024.05.29

2024.05.29

2024.05.27

2024.05.23

2024.05.22

2024.05.21

2024.05.15

2024.05.13

2024.05.13

2024.05.13

2024.05.11

2024.05.10

2024.05.09

2024.05.07

2024.05.07

2024.05.06

2024.05.06

2024.05.02

2024.05.02

2024.05.01

2024.05.01

2024.04.30

2024.04.29

2024.04.27

2024.04.25

2024.04.24

2024.04.23

2024.04.22

2024.04.18

2024.04.17

2024.04.15

2024.04.14

2024.04.11

2024.04.08

2024.04.08

2024.04.07

2024.04.04

2024.04.03

2024.04.02

2024.04.01

2024.03.30

2024.03.28

2024.03.26

2024.03.24

2024.03.23

2024.03.21

2024.03.15

2024.03.08

2024.03.05

2024.03.01

2024.02.27

2024.02.23

2024.02.21

2024.02.19

2024.02.15

2024.02.13

2024.02.11

2024.02.10

2024.02.09

2024.02.07

2024.02.07

2024.02.06

2024.02.05

2024.02.02

2024.01.31

2024.01.30

2024.01.30

2024.01.29

2024.01.29

2024.01.27

2024.01.25

2024.01.24

2024.01.22

2024.01.16

2024.01.15

2024.01.14

2024.01.13

2024.01.12

2024.01.10

2024.01.04

2023.12.29

2023.12.29

2023.12.28

2023.12.27

2023.12.26

2023.12.25

2023.12.22

2023.12.22

2023.12.21

2023.12.20

2023.12.15

2023.12.15

2023.12.13

2023.12.12

2023.12.12

2023.12.11

2023.12.08

2023.12.08

2023.12.07

2023.12.07

2023.12.06

2023.12.05

2023.12.04

2023.12.04

2023.12.04

2023.12.03

2023.12.02

2023.11.30

2023.11.30

2023.11.29

2023.11.29

2023.11.28

2023.11.27

2023.11.25

2023.11.24

2023.11.24

2023.11.23

2023.11.23

2023.11.22

2023.11.21

2023.11.21

2023.11.17

2023.11.15

2023.11.14

2023.11.13

2023.11.12

2023.11.12

2023.11.11

2023.11.10

2023.11.10

2023.11.09

2023.11.08

2023.11.07

2023.11.06

2023.11.05

2023.11.03

2023.11.02

2023.10.30

2023.10.28

2023.10.28

2023.10.27

2023.10.26

2023.10.24

2023.10.20

2023.10.19

2023.10.18

2023.10.17

2023.10.16

2023.10.15

2023.10.12

2023.10.11

2023.10.10

2023.10.09

2023.10.08

2023.10.08

2023.10.06

2023.10.05

2023.10.04

2023.10.02

2023.09.30

2023.09.30

2023.09.28

2023.09.27

2023.09.26

2023.09.22

2023.09.21

2023.09.20

2023.09.15

2023.09.13

2023.09.11

2023.09.09

2023.09.08

2023.09.07

2023.09.07

2023.08.31

2023.08.30

2023.08.30

2023.08.29

2023.08.28

2023.08.21

2023.08.18

2023.08.17

2023.08.16

2023.08.15

2023.08.14

2023.08.09

2023.08.09

2023.08.08

2023.08.04

2023.08.04

2023.07.31

2023.07.28

2023.07.27

2023.07.24

2023.07.24

2023.07.23

2023.07.21

2023.07.20

2023.07.20

2023.07.19

.jpg?imageView2/1/w/400/h/300/format/webp)

2023.07.18

2023.07.17

2023.07.17

2023.07.14

2023.07.13

2023.07.11

2023.07.07

2023.07.06

2023.07.05

2023.06.30

2023.06.29

2023.06.28

2023.06.27

2023.06.26

2023.06.23

2023.06.22

2023.06.19

2023.06.17

2023.06.16

2023.06.15

2023.06.14

2023.06.14

2023.06.13

2023.06.13

2023.06.11

2023.06.09

2023.06.08

2023.06.08

2023.06.07

2023.06.07

2023.06.06

2023.06.05

2023.06.02

2023.05.31

2023.05.30

2023.05.30

2023.05.30

2023.05.30

2023.05.26

2023.05.25

2023.05.23

2023.05.21

2023.05.18

2023.05.17

2023.05.16

2023.05.15

2023.05.14

2023.05.11

2023.05.11

2023.05.09

2023.05.08

2023.05.06

2023.05.02

2023.04.28

2023.04.27

2023.04.27

2023.04.26

2023.04.24

2023.04.24

2023.04.20

2023.04.20

2023.04.19

2023.04.19

2023.04.17

2023.04.16

2023.04.13

2023.04.11

2023.04.11

.jpg?imageView2/1/w/400/h/300/format/webp)

2023.04.07

2023.04.07

.jpg?imageView2/1/w/400/h/300/format/webp)

2023.04.06

.jpg?imageView2/1/w/400/h/300/format/webp)

2023.04.05

2023.04.05

2023.04.03

2023.04.03

2023.04.01

2023.03.30

2023.03.30

2023.03.28

2023.03.28

2023.03.27

2023.03.24

2023.03.23

2023.03.22

2023.03.21

2023.03.21

2023.03.20

2023.03.20

2023.03.17

2023.03.14

2023.03.13

2023.03.13

2023.03.12

2023.03.10

2023.03.10

2023.03.09

2023.03.09

2023.03.05

2023.02.28

2023.02.27

2023.02.24

2023.02.24

2023.02.23

2023.02.21

2023.02.20

2023.02.19

2023.02.18

2023.02.18

2023.02.17

2023.02.16

2023.02.15

2023.02.15

2023.02.10

2023.02.02

2023.01.31

2023.01.23

2023.01.23

2023.01.22

2023.01.20

2023.01.19

2023.01.19

2023.01.18

2023.01.17

2023.01.17

2023.01.15

2023.01.12

2023.01.06

2023.01.06

2023.01.04

2022.12.26

2022.12.23

2022.12.20

2022.12.20

2022.12.18

2022.12.17

2022.12.17

2022.12.16

2022.12.15

2022.12.10

2022.12.10

2022.12.09

2022.12.08

2022.12.05

2022.12.04

2022.12.02

2022.12.01

2022.11.25

2022.11.25

2022.11.24

2022.11.23

2022.11.22

.jpg?imageView2/1/w/400/h/300/format/webp)

2022.11.22

2022.11.19

2022.11.18

2022.11.17

2022.11.15

2022.11.12

2022.11.11

2022.11.10

2022.11.10

2022.11.05

2022.11.03

2022.11.02

2022.11.01

2022.10.26

2022.10.25

2022.10.19

2022.10.19

.jpg?imageView2/1/w/400/h/300/format/webp)

2022.08.09

.jpg?imageView2/1/w/400/h/300/format/webp)

2022.08.07

2022.08.04

2022.08.04

2022.08.04

2022.08.04

2022.07.26

2022.07.22

2022.07.20

2022.07.15

2022.07.08

2022.07.07

2022.07.06

2022.06.24

2022.06.20

.jpg?imageView2/1/w/400/h/300/format/webp)

2019.05.07