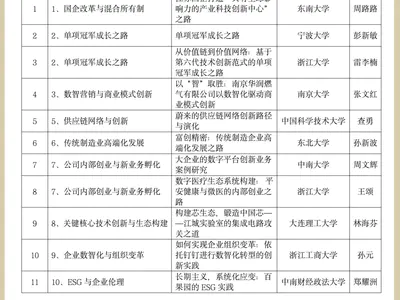

学在ZIBS丨如何进行跨公司股票收益预测?

2024.01.16

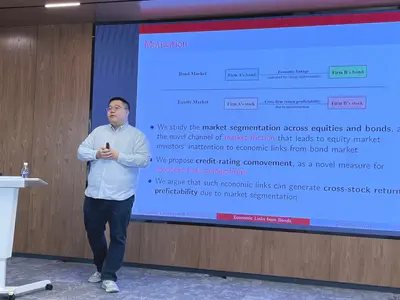

12月27日,中国人民大学财政金融学院副教授刘昕围绕“债券市场的经济联系和跨公司股票预测性”与ZIBS师生展开分享,并与同学们围绕相关问题积极互动。

刘昕首先介绍了自己的研究领域:实证资产定价,机构投资者,和行为金融学,他生动地向同学们介绍了动量效应(Momentum effect)和领先-滞后关系(Lead-lag relations)——动量效应指过去一段时间收益率较高的股票在未来获得的收益率仍会高于过去收益率较低的股票;关联公司的收益之间存在领先-滞后关系。

在简单介绍了储备知识后,刘昕围绕其最新研究展开分享:由于投资者注意力有限,公司的股价对与其存在经济联系的公司的相关信息反应迟缓,因此可以进行跨公司收益预测,从而探究阻碍投资者充分理解经济联系定价的摩擦因素。

具体而言,债券市场和股票市场的相对独立和分割,股票市场投资者容易忽略债券市场上的公司间经济联系,但在进行跨公司收益预测时,应将其作为重要摩擦因素纳入考虑。刘昕和其合作作者提出将债券市场中的企业信用评级变同期动作为衡量债券市场上公司间经济联系的重要方式。通过债券市场的信用评级同期变动找到具有经济联系的公司,再在股票市场上构造跨公司收益预测策略。其研究发现基于这些联系的股票多空策略能产生每月0.45%的风险调整收益,这是现有经济联系文献无法解释的。股票市场和债券市场之间的市场分割形成这一收益的机制:

1

债券市场的交叉回报可预测性较低;

2

在存在交叉持股投资者的情况下,交叉回报的可预测性会降低;

3

股票分析师缓慢将来自评级变动的经济联系信息纳入他们的预测中。

在互动环节,同学们与刘昕探讨了该研究的数据来源、债券市场信用评级信息对公司股价产生影响的方式、未来中国股市看好的板块等,现场气氛活跃。

2024.07.04

2024.07.03

2024.06.30

2024.06.26

2024.06.25

2024.06.17

2024.06.15

2024.06.12

2024.06.11

2024.06.08

2024.06.06

2024.06.05

2024.06.04

2024.06.01

2024.05.31

2024.05.30

2024.05.29

2024.05.29

2024.05.27

2024.05.23

2024.05.22

2024.05.21

2024.05.15

2024.05.13

2024.05.13

2024.05.13

2024.05.11

2024.05.10

2024.05.09

2024.05.07

2024.05.07

2024.05.06

2024.05.06

2024.05.02

2024.05.02

2024.05.01

2024.05.01

2024.04.30

2024.04.29

2024.04.27

2024.04.25

2024.04.24

2024.04.23

2024.04.22

2024.04.18

2024.04.17

2024.04.15

2024.04.14

2024.04.11

2024.04.08

2024.04.08

2024.04.07

2024.04.04

2024.04.03

2024.04.02

2024.04.01

2024.03.30

2024.03.28

2024.03.26

2024.03.24

2024.03.23

2024.03.21

2024.03.15

2024.03.08

2024.03.05

2024.03.01

2024.02.27

2024.02.23

2024.02.21

2024.02.19

2024.02.15

2024.02.13

2024.02.11

2024.02.10

2024.02.09

2024.02.07

2024.02.07

2024.02.06

2024.02.05

2024.02.02

2024.01.31

2024.01.30

2024.01.30

2024.01.29

2024.01.29

2024.01.27

2024.01.25

2024.01.24

2024.01.22

2024.01.16

2024.01.15

2024.01.14

2024.01.13

2024.01.12

2024.01.10

2024.01.04

2023.12.29

2023.12.29

2023.12.28

2023.12.27

2023.12.26

2023.12.25

2023.12.22

2023.12.22

2023.12.21

2023.12.20

2023.12.15

2023.12.15

2023.12.13

2023.12.12

2023.12.12

2023.12.11

2023.12.08

2023.12.08

2023.12.07

2023.12.07

2023.12.06

2023.12.05

2023.12.04

2023.12.04

2023.12.04

2023.12.03

2023.12.02

2023.11.30

2023.11.30

2023.11.29

2023.11.29

2023.11.28

2023.11.27

2023.11.25

2023.11.24

2023.11.24

2023.11.23

2023.11.23

2023.11.22

2023.11.21

2023.11.21

2023.11.17

2023.11.15

2023.11.14

2023.11.13

2023.11.12

2023.11.12

2023.11.11

2023.11.10

2023.11.10

2023.11.09

2023.11.08

2023.11.07

2023.11.06

2023.11.05

2023.11.03

2023.11.02

2023.10.30

2023.10.28

2023.10.28

2023.10.27

2023.10.26

2023.10.24

2023.10.20

2023.10.19

2023.10.18

2023.10.17

2023.10.16

2023.10.15

2023.10.12

2023.10.11

2023.10.10

2023.10.09

2023.10.08

2023.10.08

2023.10.06

2023.10.05

2023.10.04

2023.10.02

2023.09.30

2023.09.30

2023.09.28

2023.09.27

2023.09.26

2023.09.22

2023.09.21

2023.09.20

2023.09.15

2023.09.13

2023.09.11

2023.09.09

2023.09.08

2023.09.07

2023.09.07

2023.08.31

2023.08.30

2023.08.30

2023.08.29

2023.08.28

2023.08.21

2023.08.18

2023.08.17

2023.08.16

2023.08.15

2023.08.14

2023.08.09

2023.08.09

2023.08.08

2023.08.04

2023.08.04

2023.07.31

2023.07.28

2023.07.27

2023.07.24

2023.07.24

2023.07.23

2023.07.21

2023.07.20

2023.07.20

2023.07.19

.jpg?imageView2/1/w/400/h/300/format/webp)

2023.07.18

2023.07.17

2023.07.17

2023.07.14

2023.07.13

2023.07.11

2023.07.07

2023.07.06

2023.07.05

2023.06.30

2023.06.29

2023.06.28

2023.06.27

2023.06.26

2023.06.23

2023.06.22

2023.06.19

2023.06.17

2023.06.16

2023.06.15

2023.06.14

2023.06.14

2023.06.13

2023.06.13

2023.06.11

2023.06.09

2023.06.08

2023.06.08

2023.06.07

2023.06.07

2023.06.06

2023.06.05

2023.06.02

2023.05.31

2023.05.30

2023.05.30

2023.05.30

2023.05.30

2023.05.26

2023.05.25

2023.05.23

2023.05.21

2023.05.18

2023.05.17

2023.05.16

2023.05.15

2023.05.14

2023.05.11

2023.05.11

2023.05.09

2023.05.08

2023.05.06

2023.05.02

2023.04.28

2023.04.27

2023.04.27

2023.04.26

2023.04.24

2023.04.24

2023.04.20

2023.04.20

2023.04.19

2023.04.19

2023.04.17

2023.04.16

2023.04.13

2023.04.11

2023.04.11

.jpg?imageView2/1/w/400/h/300/format/webp)

2023.04.07

2023.04.07

.jpg?imageView2/1/w/400/h/300/format/webp)

2023.04.06

.jpg?imageView2/1/w/400/h/300/format/webp)

2023.04.05

2023.04.05

2023.04.03

2023.04.03

2023.04.01

2023.03.30

2023.03.30

2023.03.28

2023.03.28

2023.03.27

2023.03.24

2023.03.23

2023.03.22

2023.03.21

2023.03.21

2023.03.20

2023.03.20

2023.03.17

2023.03.14

2023.03.13

2023.03.13

2023.03.12

2023.03.10

2023.03.10

2023.03.09

2023.03.09

2023.03.05

2023.02.28

2023.02.27

2023.02.24

2023.02.24

2023.02.23

2023.02.21

2023.02.20

2023.02.19

2023.02.18

2023.02.18

2023.02.17

2023.02.16

2023.02.15

2023.02.15

2023.02.10

2023.02.02

2023.01.31

2023.01.23

2023.01.23

2023.01.22

2023.01.20

2023.01.19

2023.01.19

2023.01.18

2023.01.17

2023.01.17

2023.01.15

2023.01.12

2023.01.06

2023.01.06

2023.01.04

2022.12.26

2022.12.23

2022.12.20

2022.12.20

2022.12.18

2022.12.17

2022.12.17

2022.12.16

2022.12.15

2022.12.10

2022.12.10

2022.12.09

2022.12.08

2022.12.05

2022.12.04

2022.12.02

2022.12.01

2022.11.25

2022.11.25

2022.11.24

2022.11.23

2022.11.22

.jpg?imageView2/1/w/400/h/300/format/webp)

2022.11.22

2022.11.19

2022.11.18

2022.11.17

2022.11.15

2022.11.12

2022.11.11

2022.11.10

2022.11.10

2022.11.05

2022.11.03

2022.11.02

2022.11.01

2022.10.26

2022.10.25

2022.10.19

2022.10.19

.jpg?imageView2/1/w/400/h/300/format/webp)

2022.08.09

.jpg?imageView2/1/w/400/h/300/format/webp)

2022.08.07

2022.08.04

2022.08.04

2022.08.04

2022.08.04

2022.07.26

2022.07.22

2022.07.20

2022.07.15

2022.07.08

2022.07.07

2022.07.06

2022.06.24

2022.06.20

.jpg?imageView2/1/w/400/h/300/format/webp)

2019.05.07